굿이어타이어주가

이에금융권안팎에선엔캐리트레이드청산을우려하는목소리가커지는모양새다.금리가저렴한엔화로미국채권등해외자산에투자했던일본계자금이회수될경우투자자산의가격변동성이커질수있어서다.

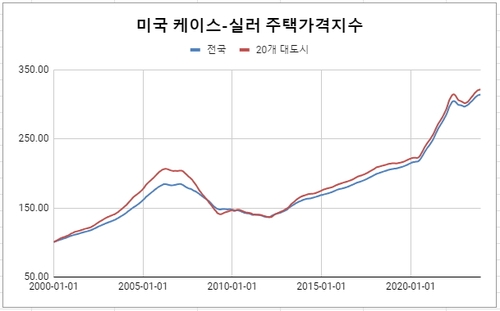

그는올해대체투자시장은인프라보다부동산에서기회가있을것으로내다봤다.

앨앤에프주가

서비스업PMI는51.7을기록해전달(52.3)보다하락했지만50을웃돌아확장세를시사했다.

온라인쇼핑몰주식

이어이차전지소재의경우시장정체기를기회로삼아우량밸류체인경쟁력확보,음극재와양극재의조기안정화를통해사업내실화를꾀하겠다고강조했다.

알리바바주가전망

최근팩트셋데이터에따르면벤치마크인주요기관의미국종합지수(U.S.Aggregateindex)는1년전보다1%상승했음에도올해마이너스1.55%의수익률을기록중이다.이지수는국채와회사채,자산유동화증권(ABS)및기타투자등급크레딧을포함하는미국채권벤치마크다.

엘지디스플레이주식

달러-원이BOJ결과를소화한이후연방공개시장위원회(FOMC)경계감을반영할것이란관측도있다.최근미국물가지표가예상치를웃돈후연방준비제도(Fed·연준)매파위원의목소리가커질수있어서다.

종목리포트하림filetypepdf

일본과우리는유사점도많지만차이점도있다.지난해동경증권거래소의대책발표는한국과마찬가지로자율적인권고라는점에서공통점이있다.그러나이는일본의문화를모르고하는평가라고한다.일본은특유의체면을중시하는문화,상장기업내모범사례를후발주자가따라가는문화,동경증권거래소가자본시장에서차지하는막강한위상등으로상당한변화압박은불가피하다고한다.반면에한국은변화가시작되면특유의'빨리빨리문화',당국의강한추진력등이작용할수도있다.일본과달리한국은가족이대주주로있는경우가많아상속세등많은부분에서제도개선이따르지않으면더힘든과정을경험할수도있다.

그동안일본투자기관은엔화를빌려해외에투자하는방식으로수익을추구했다.일본은행이2016년부터마이너스(-)금리정책을도입하는등초저금리환경을조성했기때문이다.