주식무료리딩방

Reading volume:{数字5}

asespil주식

물론원칙주의를내세웠지만IFRS17은교보생명에도쉽지않은제도적변화였다.

벤처펀드토치캐피털의존케이단창립자는마켓워치와의인터뷰에서그들은100%줄타기를하고있다라며레딧사용자들은그들의커뮤니티를매우보호하려는성향이있으며,만약주식시장투자자들이레딧에더수익성있는재무적,전략적움직임을취할것을강요할경우이는사용자와회사의갈등으로이어질수있다고말했다.

하스브로주가

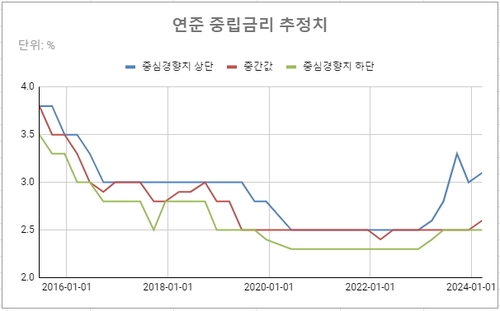

연준은점도표에서올해세차례인하전망을그대로유지했다.

신성이엔지주식전망

연기금CIO는"일본금리인상이미국국채매도세등엔캐리자금회수쪽으로표출될가능성을더주의깊게보고있다"며"미국금리가다시오르면증시에도부정적인영향을미칠것"이라고전했다.

딜리버리히어로코리아주가

하지만동시에일본은행은당분간완화적인금융여건을지속할것이라며급격한긴축가능성은없음을시사했다.

스포츠종목분류

연준은금리인상보다는첫금리인하를더오래기다림으로써이에대응할수있다.

지수섹터종목

개별민평금리에-50bp~+30bp를더한금리밴드를제시한HD현대건설기계는2년물-45bp,3년물-61bp,5년물-102bp에서물량을채웠다.

보험사는기존에보유채권을'만기보유증권'과'매도가능증권'으로분류했고만기보유증권은회계상원가로,매도가능증권은시가로평가해왔다.다만IFRS9을도입하면서보유의도에따른자산분류·재분류가불가능해지고,사업모델이나특정요건(SPPI)을기준으로채권보유형태가정해진다.