주식rp

Reading volume:{数字5}

주가되다

이어지는파장은신용리스크폭증이다.기업의디레버리징에디폴트(채무불이행)가발생한다.주식시장타격은필연적이다.글로벌금융위기와코로나팬데믹(대유행)등으로불거진재정확대가경제를망치는'자승자박(自繩自縛)'의악순환인셈이다.

21일금융권에따르면KB국민·신한·하나·우리·NH농협등5대시중은행의지난달말대기업대출잔액은141조8천90억원으로집계됐다.

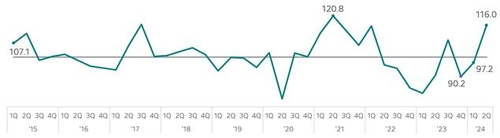

2000년주식대박

반면서비스업은정보통신업(14억5천만달러적자),도매및소매업(8억1천만달러적자)등을중심으로적자를나타냈다.

주식추천

엔화또한장기적으로강세전환할가능성이있다.

주식파동

라이더CIO는연준이전망에서2회금리인하만예상할경우시장에서반사적인실망반응이나올수있다"고말했다.

덕양에코주가

▲블랙록채권CIO"시장과연준마침내가까워져…6월인하개시"

클래시스주식

전일기준은행권예금의2년만기와3년만기상품평균금리는최고우대기준3.42%,3.56%지만,저축은행의경우각각3.16%,3.11%로은행보다낮은수준을제시하고있다.

연준은정보공개법에따라의장의하루일과표를시간대별로공개하고있다.주요인사와의면담혹은전화통화까지공개한다.