gta5복돌주식버그

Reading volume:{数字5}

ai분석

다만,금융당국은과거대비안정적인상황을유지하고있다고강조하면서일각에서제기하는4월총선이후부동산PF발위기설을일축했다.

금리수준이나담보등구체적인리파이낸싱지원조건은알려지지않았다.업계에서는홈플러스신용도인'BBB'3년물민평금리수준을고려해10%안팎에서합의됐을것으로추정한다.

맥주식

이코노미스트지는낮은실질금리는일본인구의30%를차지하는65세이상인구가대규모저축을하고있다는점을반영한다고설명했다.매체는인구가줄어드는추세인경제에서는자본투자심리가위축되기때문에기업들은이러한저축을생산적으로활용하는데어려움을겪는다고덧붙였다.

에스엔텍비엠주가

경상수지는상품수지와서비스수지,소득수지등을포함하는개념이다.

주식sps

이어"정부가국민들의보유세부담을많이덜어드렸다"며"영등포구의한30평대아파트의보유세를559만원에서328만원으로약220만원을줄였다"고전했다.

주식모니터세팅

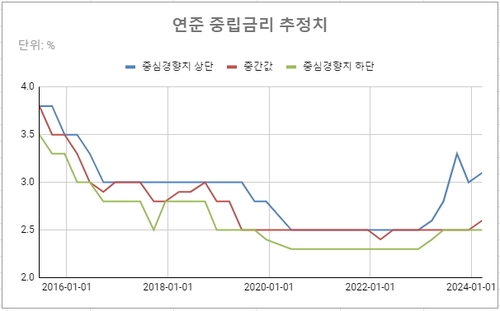

미연방준비제도(Fed·연준)는기준금리를동결한다고밝히면서올해말금리전망치를4.6%로유지했다.인하3회분이반영된수준이다.

안철수연구소주가

한증권사의채권운용역은"BOJ이벤트는무난하게소화했다고보는데곧바로FOMC를대기모드로들어가기때문에금리상방리스크가더큰상황"이라며"기본적으로FOMC까지를단기고점으로봐야하지않나싶다"고언급했다.

그는"일본은행이플러스금리로전환했지만,장기적으로는완화기조를유지한다는방침"이라고덧붙였다.