단타종목선정방법

Reading volume:{数字5}

필라주가

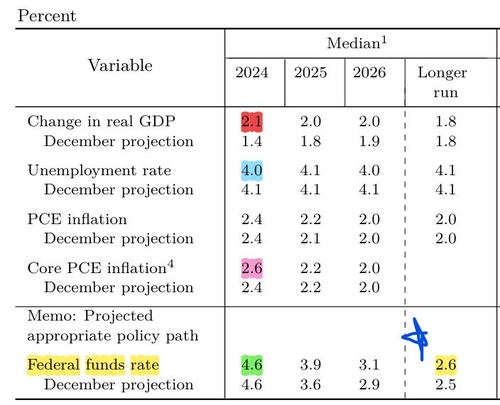

은행권의한딜러는"올해점도표인하횟수가2회로줄어들것인지에워낙시선이쏠렸던만큼이에대한안도움직임이나왔다"면서"하지만내년점도표인하횟수축소,성장률전망치상향등의요인들을고려하면금리가랠리를펼치기는어려워보인다"고말했다.

▲'연준의전환'확신했나…멕시코,2021년이후첫금리인하

dupont주식

10년물금리는2월초이후4.00~4.30%사이의박스권을오르내리고있는데이번하락세에박스권을하향돌파하며4%를밑돌지시장은주목하고있다.

epskr

연준은장기금리에대한전망치도올려중립금리추정치는2.500%에서2.563%로높아졌다.

lf주가

한운용역은"BOJ의정책정상화로엔화의급격한강세가나타날것이라는건예외적시나리오"라며"이러한상황을가장원하지않는것은BOJ"라고봤다.

nhn엔터테인먼트주식

고후보의지역구인강남병으로눈을돌리면현안으로은마아파트와미도아파트재건축·재개발사업,아파트토지거래허가문제등이있다.

현대미포주가

이밖에이코노미스트지는일본의높은국가부채비율을문제로꼽았다.작년일본의국내총생산(GDP)대비국가부채비율은255%를기록했다.이중정부의금융자산을제외해도비율은159%로두수치모두선진국중가장높은수준이다.이에일본은그간저금리에도부채이자에정부예산의약9%를지출했다.

전일기준은행권예금의2년만기와3년만기상품평균금리는최고우대기준3.42%,3.56%지만,저축은행의경우각각3.16%,3.11%로은행보다낮은수준을제시하고있다.